10月29日,中国家用电器研究院和全国家用电器工业信息中心联合发布了《2019年中国家电行业三季度报告》(以下简称“三季度报告”)。尽管当前我国家电行业遭遇国际贸易前景未明、CPI增长压力凸显等不利因素,三季度家电市场表现不甚理想,但是依靠新品类的出色表现和传统品类的产品升级,行业中也呈现出众多的亮点。三季度报告详细梳理了目前家电行业的发展状况,对四季度的全年行业收官提供了可行性建议,为相关部门、企业制定政策和业务规划提供了参考。

中国轻工业联合会综合业务部副主任王旭华,全国家用电器工业信息中心副主任石文鹏,全国家用电器工业信息中心研究部部长宋敬学,全国家用电器工业信息中心研究员杨征等出席了发布会。

中国轻工业联合会综合业务部副主任 王旭华 致辞

中国轻工业联合会综合业务部副主任 王旭华 致辞

中国轻工业联合会综合业务部副主任王旭华首先致辞,他肯定了家电产业以往取得的成绩,经过40年的发展,家电不仅在轻工各部门中处于支柱性地位,也是我国制造业当中的优势产业。过去十年的高速增长,将2018年家电市场规模推高至8104亿元。但如此庞大的市场基数和几近饱和的居民保有量,却也决定了今后规模上的突破已经十分困难。然而,我国市场纵深大,承接力强,因此在各个层级的市场上,消费升级同时在进行。企业需要着重在产品结构升级和消费体验上持续探索,迎合消费者对美好生活的不断追求。

全国家用电器工业信息中心副主任 石文鹏 致辞

全国家用电器工业信息中心副主任 石文鹏 致辞

全国家用电器工业信息中心副主任石文鹏表示,2019年三季度,我国家电市场情况未见好转。分析当前行业发展所处的环境,首先,宏观经济环境是中国家电行业赖以生存的土壤,当前经济环境发生变化,经济结构步入深度调整期,家电行业的发展面临多重因素叠加的影响。其中既有正向因素,比如居民收入的不断增加,一系列“稳预期”政策的出台等;也有负向因素,如房地产市场结束高速发展进入平稳期,短期内食品等价格过快增长对家电消费形成一定程度的挤压,等等。整体上看,三季度家电行业发展环境较上半年更为严峻。

全国家用电器工业信息中心研究员 杨征 解读报告

全国家用电器工业信息中心研究员 杨征 解读报告

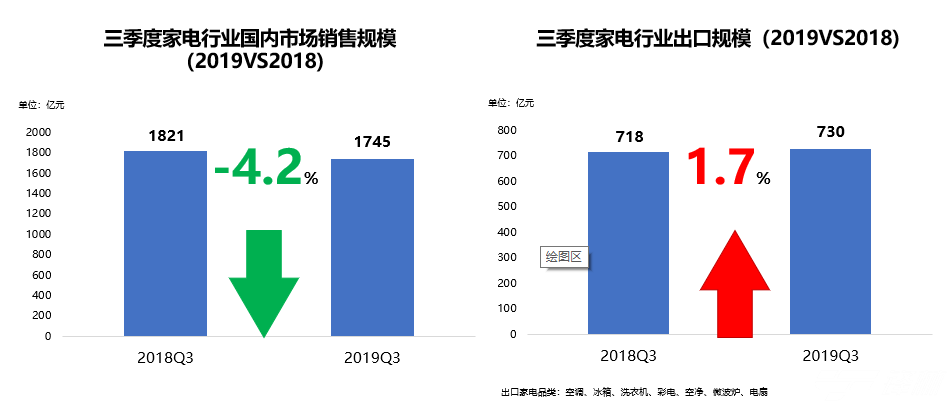

全国家用电器工业信息中心研究员杨征对三季度报告进行了解读。报告显示,2019年三季度,国内市场销售额1745亿元,同比增长率-4.2%。出口方面则保持着增长的势头,但增长幅度收窄,2019年三季度家电出口额730亿元,同比增长率为1.7%。

在众多家电品类中,生活电器实现了1.1%的增长,彩电、空调、冰箱、洗衣机、厨卫电器都呈现不同幅度的下滑。但各品类又存在不同的特点:彩电产品均价与规模下滑,尺寸和技术双升级;空调产品市场竞争激烈,均价和规模双双下滑;冰洗产品结构升级维持规模相对稳定;厨卫电器市场遭遇冰点,但同时存在“热点”;生活电器增速放缓,产品升级与品类创新支撑行业增长。

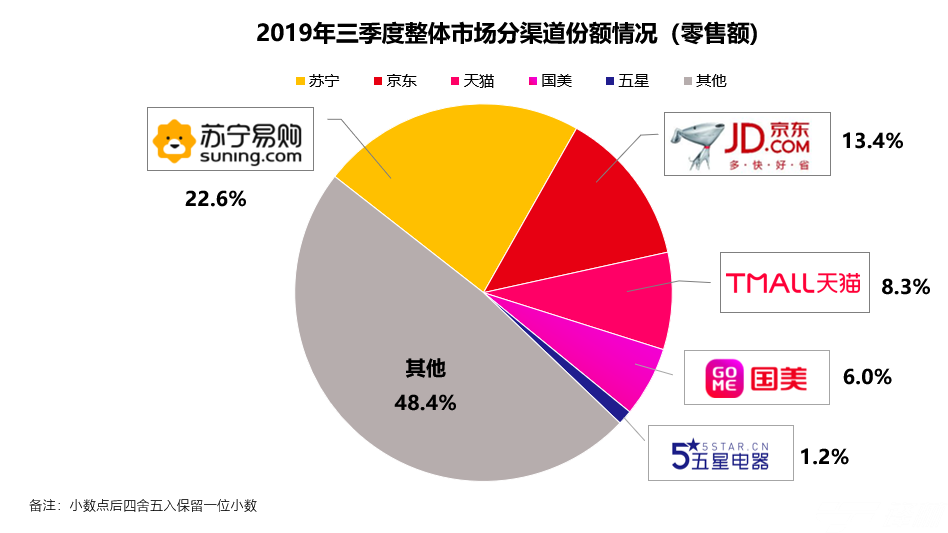

在家电市场的渠道表现上,三季度线上市场规模维持增长,但增幅收窄,线下市场仍处于下滑状态。三季度线上市场累计零售额同比增长率为1.3%,比上半年的4.2%有所下降;线下市场持续承压,三季度累计零售额同比增长率为-7.0%,相比上半年的-5.3%进一步转差。全国家用电器工业信息中心数据显示,2019年三季度,在所有渠道形态中,受益于坚持全渠道推进策略的苏宁易购获得了22.6%的市场份额。京东、天猫、国美在全渠道销售方面,尚存在一些不足,比如电商渠道线下实体店布局较少,传统家电连锁线上发展较慢等,这些情况对其自身的发展都形成了阻力。

2019年三季度,家电企业面对的压力比上半年更加凸显,各方面存在的不利因素仍将较长时间存在,因此企业需要从产品和营销两方面出发,做到与时俱进,才能获得持续的发展。当前我国在一些高新科技的研发方面已经走在了世界前列,但这些高新技术产业还未能带动整个制造业的协同发展。无论是对硬件的创新,还是对5G网络、数字技术、人工智能、大数据在产品创新和营销方式上的应用,未来需要家电企业更多的去思考、探索,主动拥抱新技术,积极做出改变。